更多资讯

-

深化产教融合 赋能数字职教 ——博瑞联赴长春职业技术大学开展校企交流座谈

2026-07-20 16:49:04

-

本周AI智能·虚拟仿真·裸眼3D产业动态

2026-07-15 10:02:28

-

裸眼显示产业深度融合虚拟仿真与数字孪生 多赛道商业化落地提速

2026-07-10 11:27:25

-

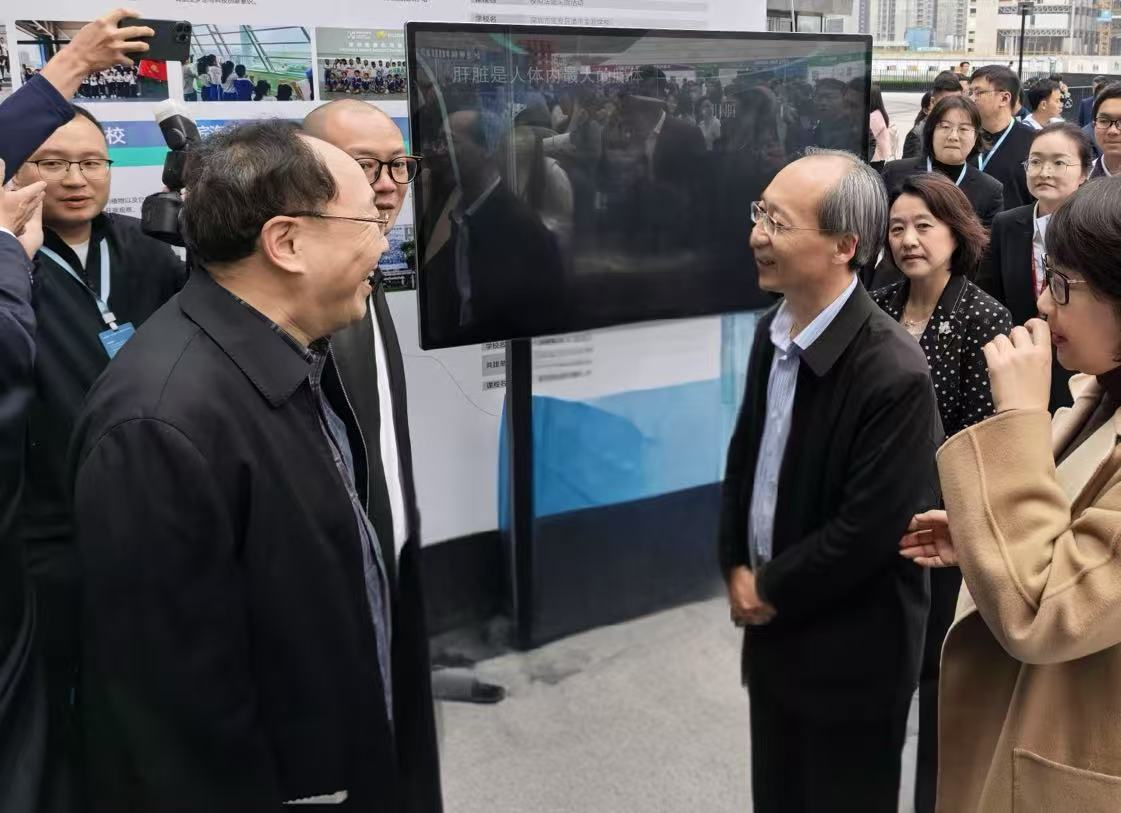

医学虚拟仿真标准化加速推进

2026-07-01 16:50:34

-

AI读懂物理世界,3D走出展会秀场

2026-06-22 11:40:55

-

立体通27英寸消费级裸眼3D显示器正式发布

2026-06-15 15:44:14

-

虚拟仿真行业新动态

2026-06-08 17:12:35

-

2026年虚拟仿真全领域最新资讯

2026-06-04 14:22:08

-

谷歌I/O全面转向智能体,国产大模型与具身机器人同步爆发谷歌I/O全面转向智能体,国产大模型与具身机器人同步爆发

2026-05-25 11:25:21

-

智能体决战开启,具身与终端AI大规模落地

2026-05-18 14:03:54

-

大模型进入“多模态+商业化”深水区,深圳加速构建AI治理新范式

2026-05-11 11:05:38

-

博瑞联三维荣膺“2026粤港澳大湾区人工智能应用示范企业TOP100”!

2026-04-24 12:05:02

-

《高职院校思想政治理论课虚拟仿真体验教学中心建设指南》发布

2026-03-23 14:07:12

-

《中国信息技术教育》常务社长任晓姮一行莅临深圳博瑞联考察

2025-10-30 17:24:00

-

博瑞联与深职大共话智慧课程教学发展

2025-10-17 14:56:28

-

上海出台“AI+制造”发展实施方案

2025-08-25 13:07:39

-

深圳博瑞联董事长常鸿一行拜访中煤(深圳)研究院

2025-08-18 17:36:09

-

茂南区政协主席支勇一行莅临深圳博瑞联考察指导

2025-08-01 18:02:34

-

《虚拟现实与行业应用融合发展行动计划(2022—2026年)》解读

2025-07-25 14:06:52

-

数字技术赋能国际职业教育

2025-07-25 14:06:12

-

你把展览门票不要排在最后 排在第二名

2025-07-25 14:04:23

-

AR和VR在制造业中的应用:重新定义生产力和生产质量

2025-07-18 10:32:27

-

XR虚拟拍摄和VP虚拟拍摄有什么区别?谁更好

2025-07-18 10:31:35

-

虚拟技术邂逅文旅行业:AR/VR/XR及虚拟数字人引发创新浪潮

2025-07-18 10:29:24

-

深圳创新中科学院执行院长肖皖龙一行莅临博瑞联考察指导

2025-07-05 14:56:26

-

探索高等教育学科专业数字化:全息教室助力课程体系创新机制建设

2025-06-25 09:36:18

-

2025年虚拟仿真行业政策分析:虚拟仿真行业标准提供明确发展方向

2025-06-25 09:33:28

-

裸眼3D:撕开屏幕的次元裂缝,让想象破界而出

2025-06-25 09:31:03

-

国家五部门发文:支持高校加强虚拟现实相关学科专业建设

2025-06-19 11:52:32

-

2025年虚拟仿真行业趋势分析:智能产线实训推动虚拟仿真技术教学

2025-06-19 11:51:38

-

2025年虚拟仿真市场分析:全球虚拟仿真市场规模增长至271.9亿美元

2025-06-19 11:50:34

-

政策解读|从“双高计划”到“新双高”,虚拟仿真能做什么?

2025-06-19 11:39:50

-

好消息!虚拟现实专业的小伙伴们也可以评职称啦!

2025-05-26 16:57:56

-

加快发展职业本科教育,助力形成新质生产力

2025-05-26 16:56:57

-

河南省人民政府办公厅 关于印发河南省元宇宙产业发展行动计划 (2022—2025年)的通知

2025-05-26 16:56:42

-

中煤华利能源控股有限公司党委副书记、总经理惠功领一行赴博瑞联考察交流

2025-05-16 16:20:59

-

助力全域旅游升级,西南首家全感VR乐园落地贵阳花溪

2025-05-07 21:22:53

-

虚拟现实电影新赛道爆发,VR大空间要集体转型吗?

2025-05-07 21:13:52

-

焦作市原政协主席王太峰一行莅临博瑞联考察指导

2025-05-07 09:12:26

-

博瑞联参加深圳市“科学教育,社会协同”资源对接交流活动

2025-02-26 11:04:21

-

教育部办公厅关于印发《中小学科学教育工作指南》的通知

2025-01-18 14:11:01

-

深圳博瑞联三维技术有限公司召开 2024年度工作总结大会

2025-01-04 09:24:08

-

博瑞联荣获国家级科技型中小企业 省级创新性中小企业认证

2025-01-03 11:57:10

-

深圳暴龙显示有限公司考察博瑞联探索3D显示合作新机遇

2025-01-03 09:27:00

-

博瑞联助力2024一带一路金砖国家第三届元宇宙教育虚拟仿真资源设计与制作赛项成功完赛

2024-11-28 13:04:29

-

南通“红色VR线上展馆”发布,创新党史学习教育方式

2024-11-27 13:49:18

-

新技术让红色旅游更有趣

2024-11-27 13:22:01

-

VR施工安全体验馆提升公共安全水平有效防范建筑过程中的安全风险

2024-11-27 11:07:11

-

深圳小海洋视觉科技有限公司考察博瑞联 探索未来科技合作新机遇

2024-11-19 11:00:23

-

中国航发在航展上发布展示多款航空发动机仿真设计验证软件

2024-11-15 10:39:19

-

2023年我国虚拟现实市场规模达1126亿元 同比上升22.8%

2024-11-15 10:38:55

-

大规模设备更新:虚拟仿真实训助力新型电力人才培养

2024-11-15 10:36:01

-

博瑞联三维技术与顶佳医疗达成战略合作 共建智慧康养虚拟仿真实训教研基地

2024-11-01 11:59:07

-

融合创新虚拟仿真实训基地建设——以智能化精密制造专业为例

2024-10-30 16:30:53

-

打造沉浸式虚拟展厅,让历史文物活起来

2024-10-18 18:05:56

-

成都又多了一只巨大的熊猫!裸眼3D助力城市文旅火爆发展

2024-10-18 18:02:47

-

裸眼3D巨屏!帮你成为这条街最靓的崽!

2024-10-18 18:01:02

-

中煤集团有关领导莅临博瑞联考察指导

2024-10-17 16:17:19

-

新华社亚太分社魏先桂主任莅临博瑞联参观指导

2024-10-11 16:00:25

-

焦作财政局副局长张欣率数家国企负责人莅临博瑞联考察指导

2024-10-11 15:53:33

-

河南省博爱县副县长 经开区管委会主任杨莉一行 莅临博瑞联考察指导

2024-10-11 14:29:27

-

仿真技术如何创新发展?院士专家展望未来

2024-10-10 18:12:32

-

虚拟仿真技术赋能思政课程育人模式创新

2024-10-10 18:11:04

-

开封市委常委 组织部长杨克俊一行 莅临博瑞联考察指导

2024-09-06 09:32:58

-

美国硅谷盖亚人工智能研究院执行院长胡杰森 莅临博瑞联考察指导

2024-09-06 09:28:41

-

人工智能进校园 点亮学生科学梦

2024-09-04 10:41:08

-

探索校企“双元”育人创新模式

2024-09-04 10:40:02

-

虚拟现实辅助工程技术助力多学科协同评估

2024-09-03 10:26:55

-

教育企业转型多角度突破 AI成驱动发展关键变量

2024-08-30 00:00:53

-

深圳市人社局莅临博瑞联开展重点产业调研

2024-08-23 16:59:01

-

博瑞联携手2024人工智能新商业大会,聚焦“中国AI创富好项目”

2024-08-12 16:51:28

-

湖南财经工业职业技术学院信息工程学院 王春林院长一行莅临博瑞联考察指导

2024-08-02 14:56:00

-

香港领袖国际传媒集团夏萍主席莅临博瑞联考察指导

2024-08-02 14:41:35

-

1亿元模型券来了!北京发布AI新政策,76次提及“大模型”

2024-07-30 09:36:11

-

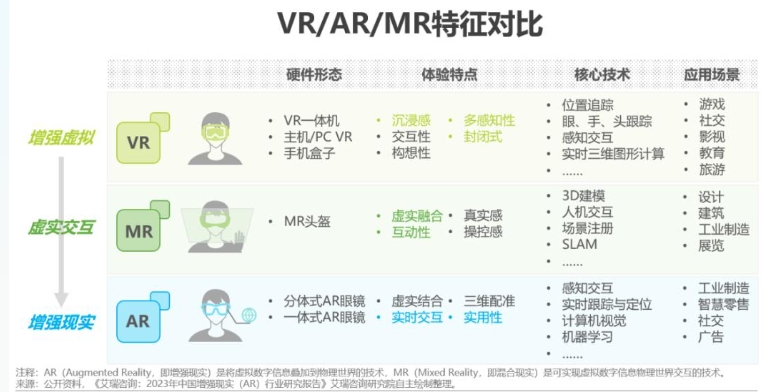

一文让你彻底搞懂什么是VR、AR、AV、MR

2024-07-30 09:35:01

-

上海出手!事关人工智能、AR/VR、集成电路、汽车等

2024-07-29 09:33:29

-

生成式AI加速新工业革命的转型之路

2024-07-23 17:17:03

-

AI + 数字孪生:颠覆传统的科技革命

2024-07-23 17:15:35

-

业界:数字孪生拓展智能制造新空间

2024-07-23 17:14:16

-

数字孪生、虚拟现实、裸眼3D……新技术让博物馆展品“动”起来

2024-07-19 07:29:36

-

深圳顶佳医疗总经理蒋磊一行莅临博瑞联考察交流

2024-07-12 10:08:32

-

【产业创新动态】走进虚拟,走向现实,首个城市级具身智能仿真平台“浦源·桃源”发布

2024-07-12 09:50:54

-

河南省驻粤港澳大湾区招商专班组长郭海燕一行莅临博瑞联考察指导

2024-07-12 09:15:45

-

报名通知 | 2024一带一路暨金砖国家技能发展与技术创新大赛之第三届元宇宙教育虚拟仿真资源设计与制作赛项报名通道正式开启

2024-06-21 16:10:42

-

深圳市教育局高教处处长郭璞莅临博瑞联考察指导

2024-06-20 17:34:26

-

教师成为课堂真正的“设计师”

2024-06-19 17:50:58

-

融合创新虚拟仿真实训基地建设——以智能化精密制造专业为例

2024-06-19 17:50:28

-

沈阳理工大学:打造“行走的思政课”

2024-06-19 17:49:29

-

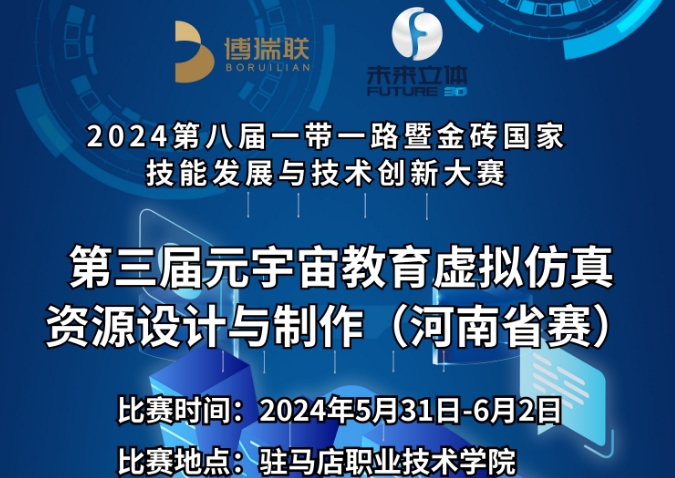

驻马店市委副书记王玲视察 第三届元宇宙虚拟仿真设计与制作大赛赛场

2024-06-05 15:03:46

-

第三届元宇宙教育虚拟仿真资源设计与制作河南选拔赛隆重举行

2024-06-03 16:14:58

-

“2024一带一路暨金砖国家技能发展与技术创新大赛 第三届元宇宙教育虚拟仿真资源设计与制作(河南省赛)” 在驻马店职业技术学院举行

2024-06-03 10:32:06

-

《虚拟现实与行业应用融合发展行动计划(2022—2026年)》解读

2024-05-29 13:51:36

-

引领未来教育——VR虚拟仿真实训室在高校与企业中的应用,科技

2024-05-29 13:50:01

-

虚拟仿真技术:高校教育的未来之光

2024-05-29 13:48:58

-

博瑞联携新丰小学 打造VR-未来教室

2024-05-23 10:29:03

-

融合创新虚拟仿真实训基地建设——以智能化精密制造专业为例

2024-05-23 09:07:24

-

对话NVIDIA英伟达:AI已照进现实

2024-05-15 14:34:01

-

智能制造专家谭展:以工业模拟仿真赋能智能制造

2024-05-15 14:31:25

-

博瑞联董事长常鸿参加大湾区人工智能应用示范中心生态伙伴联席会议第一次会议

2024-05-13 11:24:35

-

博瑞联董事长常鸿一行赴河南机电学院智慧城市学院 考察交流

2024-05-10 09:23:02

-

智能制造专家谭展:以工业模拟仿真赋能智能制造

2024-05-07 15:21:17

-

北京新增虚拟现实职称评审专业

2024-04-29 09:25:30

-

深圳虚拟电厂接入运营商45家 撬动产业链上、中、下游聚合

2024-04-25 15:22:18

-

河南驻深圳办事处焦燕处长一行莅临博瑞联考察指导

2024-04-24 14:50:45

-

第三届元字宙教育虚拟仿真资源设计与制作(河南选拔赛)

2024-04-22 16:49:52

-

关 于举办 “2024一带一路暨金砖国家技能发展与技术创新大赛 之第三届元宇宙教育虛拟份真资源设计与制作” 赛项 (高职组 )河南省选找赛的通知

2024-04-22 12:57:31

-

2024年中国虚拟现实(VR)行业研究报告

2024-04-21 09:18:31

-

虚拟仿真助推实训教学改革

2024-04-07 10:24:08

-

人才培养与科研创新丨国内首次!5G工业互联网“仿真+模拟”安全实训落地北邮

2024-03-28 10:42:01

-

深圳市产业园区协会会长蔡岳莅临博瑞联考察交流

2024-03-14 11:45:23

-

全要素 全场景 全周期——场馆仿真系统服务“十四冬”智能管理

2024-03-04 11:15:37

-

虚拟调试与工艺验证:汽车制造领域的未来趋势

2024-03-04 11:14:57

-

深圳市宝安区新安街道党工委书记白政瑜一行莅临博瑞联考察交流

2024-03-01 09:57:57

-

上海同济大学董逸老师一行莅临博瑞联参观考察

2024-02-26 17:42:14

-

虚拟仿真课程思政VR直观立体化情景教学,激发学习内驱力

2024-02-26 13:37:31

-

虚拟仿真助推实训教学改革

2024-02-26 13:35:56

-

高度逼真的虚拟环境,松江企业发布VR动态直升机训练模拟器

2024-01-28 13:34:01

-

博瑞联携手大湾区人工智能应用示范中心,共筑AI未来

2024-01-24 15:19:07

-

我司与黄河交通学院就虚拟仿真教学应用方案 进行沟通洽谈

2024-01-22 16:40:59

-

博瑞联董事长常鸿一行赴河南牧业经济管理学院考察交流

2024-01-22 16:37:54

-

博瑞联董事长常鸿一行赴南方科技大学考察交流

2024-01-04 16:05:18

-

深圳大学信息中心秦斌书记一行莅临博瑞联参观考察

2023-12-26 14:21:18

-

博瑞联携高新科技成果入驻粤港澳大湾区青年展览馆

2023-11-08 17:19:12

-

西安驻深圳办事处主任杨霄一行莅临博瑞联参观考察

2023-11-03 09:48:00

-

博鳌亚洲论坛全球经济发展与安全论坛第二届大会开幕

2023-11-01 09:27:55

-

VR和3D一样吗?揭秘VR和3D的区别

2023-11-01 09:26:37

-

融合创新虚拟仿真实训基地建设——以智能化精密制造专业为例

2023-10-11 10:16:32

-

虚拟仿真助推实训教学改革

2023-10-11 10:15:54

-

打造互动式虚拟仿真教育内容,打破传统教育方式局限,助力全民消防安全教育普及高效开展

2023-09-14 09:15:21

-

漯河食品职业学院汽车工程系主任、中比新能源产业学院院长李参一行 莅临深圳博瑞联三维技术有限公司考察调研

2023-09-13 17:32:08

-

虚拟仿真实训:把工厂“搬进”教室

2023-09-07 00:00:00

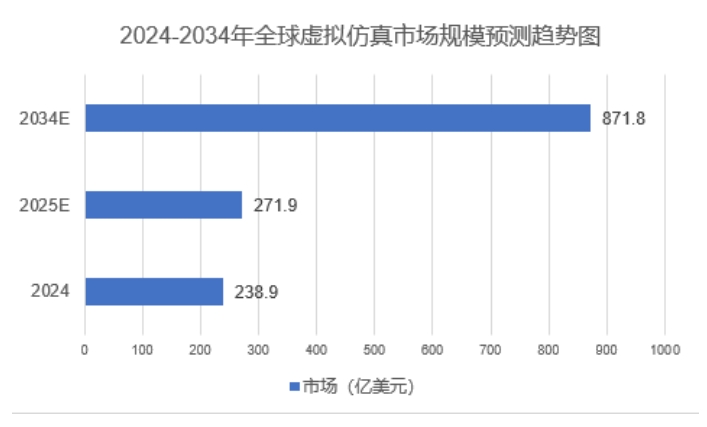

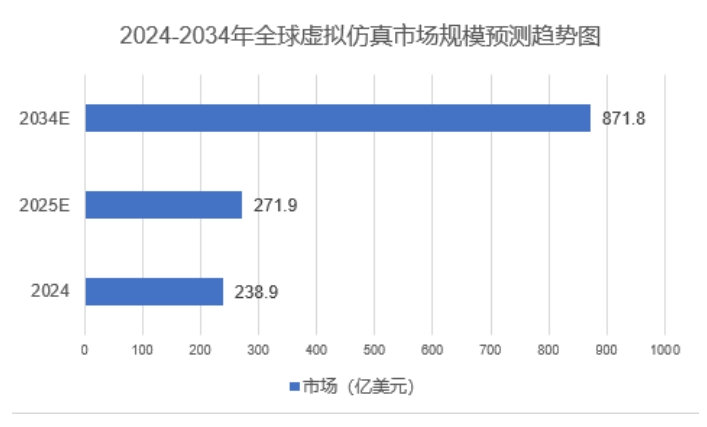

2025年虚拟仿真市场分析:全球虚拟仿真市场规模增长至271.9亿美元

中国报告大厅网讯,随着元宇宙概念的兴起和硬件设备的轻量化、低成本化,虚拟仿真技术有望进一步降低使用门槛,拓展更广泛的应用场景。同时,各国政府也在积极出台产业扶持政策,推动虚拟仿真技术与实体经济深度融合。以下是2025年虚拟仿真市场分析。

2025年虚拟仿真市场扩大

随着科技的飞速发展,虚拟仿真技术作为一种前沿的数字化工具,在全球范围内得到了广泛应用。据市场研究机构的数据,全球虚拟仿真市场规模近年来持续扩大,预计在未来几年内仍将保持快速增长的趋势。这一增长主要得益于虚拟仿真技术在娱乐、教育、医疗、工业制造等多个领域的深入渗透和广泛应用。

未来虚拟仿真市场有望实现更大的突破,为社会带来更多价值和便利,市场规模也将持续扩大。2024年全球虚拟仿真市场规模为238.9亿美元,2025年增长至271.9亿美元,《2025-2030年全球及中国虚拟仿真行业市场现状调研及发展前景分析报告》预计到2034年将超过871.8亿美元,2024年至2034年期间的复合年增长率为13.82%。

全中国市场在全球虚拟仿真市场中占据重要地位,并且呈现出快速增长的态势。随着国内经济的持续发展和科技的不断进步,中国虚拟仿真市场规模有望进一步扩大。特别是在医疗、教育等领域,虚拟仿真技术因其独特的优势而备受青睐,推动了市场规模的快速增长。

虚拟仿真市场规模增长

随着技术的不断进步和应用场景的拓展,虚拟仿真技术将在更多领域发挥重要作用。特别是在元宇宙、数字孪生等新兴领域,虚拟仿真技术将成为关键的技术支撑。同时,随着消费者对高品质、沉浸式体验的需求不断增加,虚拟仿真市场将迎来更加广阔的发展空间。

技术的不断进步是关键驱动力,随着计算能力的提升和图形处理技术的飞跃,虚拟仿真能够提供更为逼真的体验,满足用户对于沉浸式环境的需求。云计算和大数据技术的融合,使得虚拟仿真系统能够处理更为复杂的数据集,实现更为精细化的模拟。应用场景的拓展也极大地促进了市场规模的增长,虚拟仿真技术不再局限于特定的行业或领域,而是逐渐渗透到社会的各个角落,从工业设计到零售体验,从教育培训到心理治疗,其应用场景不断丰富,市场潜力也随之释放。

总体而言,虚拟仿真市场潜力巨大,其规模扩张与技术革新将持续重塑多个产业格局。同时,随着消费者对高品质、沉浸式体验的需求不断增加,虚拟仿真市场将迎来更加广阔的发展空间。未来,虚拟仿真技术有望在更多领域发挥重要作用,为人们的生活和工作带来更多便利和惊喜。

更多虚拟仿真行业研究分析,详见中国报告大厅《虚拟仿真行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。